0711 / 40 77 658

Altersvorsorge

BETRIEBLICHE ALTERSVORSORGE

SCHON JETZT AN SPÄTER DENKEN!

Zusätzliche Altersvorsorge macht nicht nur Sinn, sie ist existenziell wichtig! Seit Jahren steht fest: Die gesetzliche Rente reicht nicht. Zurückzuführen ist dies in erster Linie auf den demographischen Wandel. Wir werden immer älter, d.h. die Phase des Rentenbezugs wird immer länger. Gleichzeitig geht die Geburtenrate zurück. Folglich zahlen immer weniger Arbeitnehmer in die Gesetzliche Rentenve... [ mehr ]

IHRE VORTEILE AUF EINEN BLICK

- Als unabhängiger Versicherungsmakler prüfen wir Ihre Versicherungen stets unter Berücksichtigung Ihrer aktuellen Lebenssituation auf Leistung, Aktualität und Notwendigkeit.

- Durch den Zugang zu Sonderkonzepten, können wir Versicherungsprodukte genau auf Ihren tatsächlichen Bedarf zuschneiden. Daraus ergibt sich stets ein Optimierungs- & Einsparpotential.

- Persönliche Beratung liegt uns am Herzen. Deshalb erhalten Sie bei uns immer einen festen Ansprechpartner - denn Versicherungen sind Vertrauenssache.

- Als unabhängiger Versicherungsmakler sind wir an keine Versicherungsgesellschaft gebunden. So können wir garantieren, dass Sie immer die besten Vorsorge- und Versicherungsprodukte erhalten.

- Im Schadensfall zeigt sich die wahre Stärke eines Versicherungsmaklers. Bei uns werden sie nicht allein gelassen - Ihr persönlicher Ansprechparten steht Ihnen zur Seite, um eine schnelle und faire Bearbeitung Ihrer Anliegen zu garantieren.

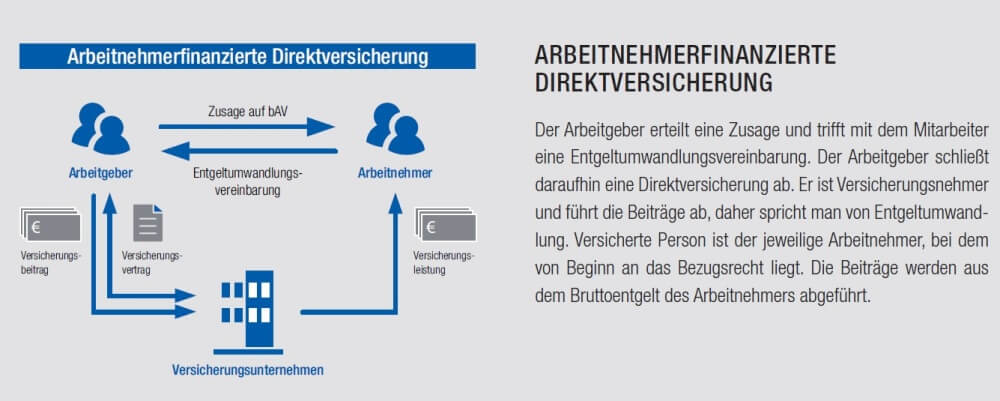

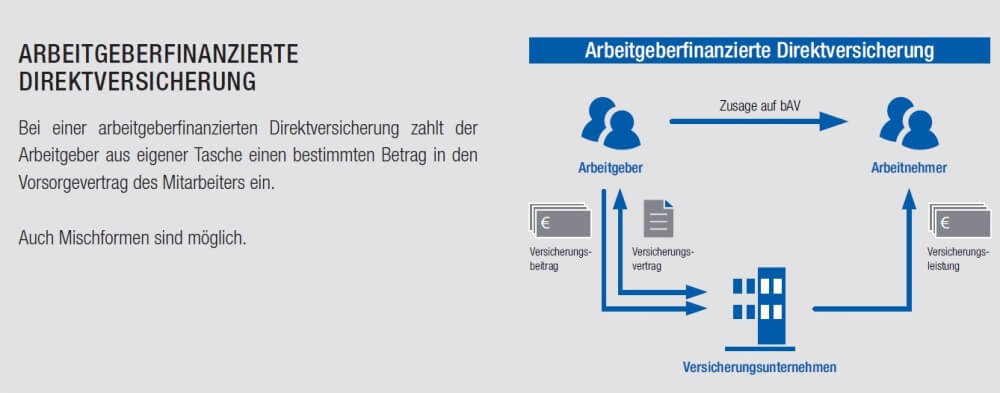

WAS IST EINE DIREKTVERSICHERUNG?

Bei einer Direktversicherung handelt es sich im Prinzip um eine normale Rentenversicherung. Ihr Arbeitgeber ist Versicherungsnehmer und Sie als Arbeitnehmer sind als versicherte Person bezugsberechtigt.

Es gibt bei der Direktversicherung zwei Finanzierungsarten: Arbeitnehmer- oder arbeitgeberfinanzierte Direktversicherung.

FÜR WEN IST EINE BETRIEBLICHE ALTERSVORSORGE INTERESSANT?

Die betriebliche Altersvorsorge ist im Prinzip für jeden Mitarbeiter in einem festen Arbeitsverhältnis interessant, nicht nur für „Besserverdiener“.

Auch Auszubildende und geringfügig Beschäftigte haben mit der betrieblichen Altersvorsorge eine ausgezeichnete Möglichkeit vorzusorgen.

Tarifverträge

Minijob-Rente

VWL: Vermögenswirksame Leistungen Umwandlung

STEUERLICHE BEHANDLUNG BEIM ARBEITNEHMER

Die Beiträge zu einer Direktversicherung werden staatlich gefördert (§ 3 Nr. 63 EStG). Dazu müssen sie aus einem ersten Dienstverhältnis stammen. Es muss also Lohnsteuerklasse I bis V vorliegen. Die Beiträge bleiben dann bis zu 8% der Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung steuerfrei (die ersten 4% sind steuer- und sozialabgabenfrei (2019: 268 Euro monatlich), die nächsten 4% sind nur steuerfrei).

Die spätere Rentenzahlung unterliegt der nachgelagerten Besteuerung (§ 22 Nr. 5 EStG). Bei der Ermittlung des Krankenversicherungsbeitrags in der gesetzlichen Krankenversicherung werden die Rentenzahlungen aus der betrieblichen Altersvorsorge ebenfalls angerechnet. Die Steuerbelastung als Rentner ist meist geringer als in der Erwerbsphase. Daher wirkt sich die nachgelagerte Besteuerung in der Regel positiv aus.

Auch dem Arbeitgeber bringt die betriebliche Altersvorsorge in Form einer Direktversicherung verschiedene Vorteile.

HÄUFIGE FRAGEN

Was passiert bei Arbeitgeberwechsel oder Insolvenz

Was passiert im Todesfall während der Ansparphase

DIE VORTEILE AUF EINEN BLICK

- Der Staat beteiligt sich an Ihrer Altersvorsorge

- Fördereffekt: Es fließt mehr in die Vorsorge als Sie selbst aufwenden

- Die Beiträge zur bAV sind teils steuer- und sozialabgabenfrei

- Flexible Produktauswahl

- Lebenslange Rente

- Kapitalauszahlungen möglich

- Übertragungsmöglichkeit bei Ausscheiden aus dem Unternehmen

- Insolvenzschutz

- Nach Unverfallbarkeit keine Anrechnung auf Hartz IV während der Ansparphase

- Sollten Sie in Ihrem Rentenbezug auf Sozialleistungen angewiesen sein, können Sie eine zusätzliche Altersrente bis zu einem Freibetrag von 50 % der Regelbedarfsstufe 1 nach SGB XII aus Altersvorsorgeverträgen zusätzlich beziehen, ohne dass diese von Ihrer Grundsicherung abgezogen werden.

Die betriebliche Altersvorsorge ist für Arbeitnehmer ein wichtiger Baustein der privaten Altersvorsorge.

Daneben sollten Sie u. a. aber auch die Riester-/ Rürup-Rente und die private Rentenversicherung beachten. Je nach Lebenssituation kann eine andere Art der Vorsorge oder eine Kombination aus verschiedenen Varianten vorteilhaft sein.